|

| 等 级:资深长老 |

| 经 验 值:14536 |

| 魅 力 值:9289 |

| 龙 币:19892 |

| 积 分:16426.5 |

| 注册日期:2003-03-19 |

| |

|

|

|

未来3年指数最新估值

未来3年指数最新估值

未来3年指数最新估值

未来3年指数最新估值

2005年4月30日

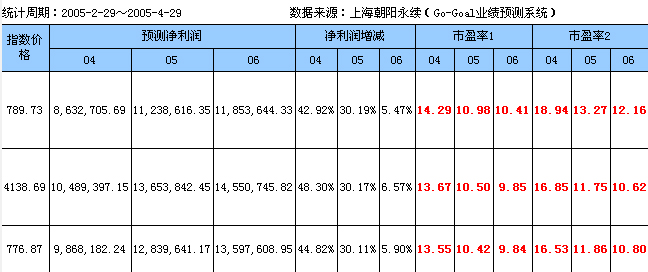

注:

1、上表中,红色字的市盈率1计算采用市值加权法,市盈率2采用流通市值加权法。公式为∑P*Vi/∑E*Vi,P、E分别为各成分股最新价和预期每股收益,Vi分别代表总股本或流通股本;

2、以上预测是建立在国内27家核心研究机构动态个股预测基础上进行优化统计获得。

点评:

4月份沪指创出新低1135.73点,以此点位计算,以04 年已公布年报公司的净利润和未公布年报公司03 年4 季度至04 年3 季度一个滚动年度的净利润计算,目前两市平均市盈率为16.54 倍(剔除亏损),平均市净率为1.87 倍(剔除负净资产)。市盈率已是1996 年以来的新低。

而与此同时,根据上表我们更为清晰地看到,未来地2年内,上证50、新华富时等指数股则预期动态估值则更低,用总市值加权市盈率计算,05年上证50的市场率已经迅速摊低到10.98倍,06年中标50则预期则近一步摊低到9.84倍。可以说从指数股的角度,目前国内A股的价格已经完全具备了国际吸引力。从指数构成角度看,上证50的成份股构成明显不如新华富时50和中标50优秀。

从整体指数利润增长角度看,预期05年整体指数股的净利增长仍将有30%左右,06年将继续获得5%~7%的增长。表明市场预期05年仍将是上市企业业绩继续保持大幅增长的一年,而06年则增长速度将大幅放缓。体现出各研究机构对过快的固定资产投资的远期消化,以及宏观调控持续影响的担忧。

但从另一个角度讲,由于成份股构成本身也是动态的,随着整体产业结构的调整,以及未来IPO不断地扩容,相信06年的以上三个指数的成份股将发生相当大的转变,这就意味着结构性的经济体回落很可能被新的经济体增长替代,届时,以上指数的净增长预期,很可能还高于目前的预期增长。

|

| |

|

|

2005-04-30 17:44:24

2005-04-30 17:44:24