东阿阿胶前三季度净利润预计暴跌八成

东阿阿胶前三季度净利润预计暴跌八成

10月14日东阿阿胶的一纸业绩预告也是引发了市场的强烈的关注,作为行业的龙头企业,东阿阿胶预计2019年前三季度净利润同比将会下降79%到84%。近年来,东阿阿胶是曾经连续12年保持业绩的正增长,净利润的年复合增长超过20%,而现在业绩大幅下滑、处在风口浪尖的东阿阿胶到底是什么样的状况呢? 素有“药中茅台”之称的东阿阿胶近日披露了三季度的业绩预告,但其业绩依旧差强人意。

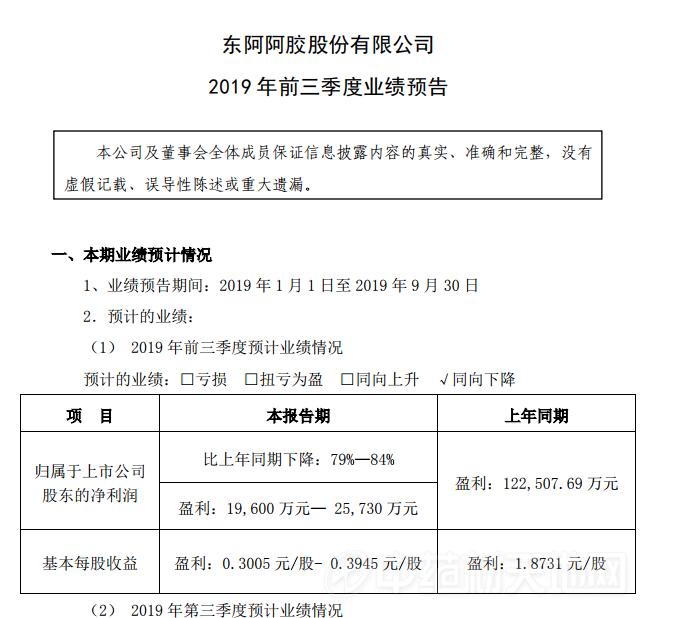

10月14日晚间,东阿阿胶披露2019年前三季度业绩预告,预计2019年前三季度实现归属于上市股东的净利润1.96亿元-2.57亿元,较上年同比下降79%-84%;预计第三季度归母净利润仅为0.03亿元~0.64亿元,同比下降82%~99%。

图片来源:公司公告

对此,东阿阿胶方面解释称,业绩下滑主要是受整体宏观环境以及市场对价值回归预期逐渐降低等因素影响,公司主动压缩渠道客户库存并控制发货,从而对经营业绩产生一定影响。

类似的解释,在今年发布的半年度业绩预告里也曾出现过。

2019年7月15日,东阿阿胶发布半年度业绩预告,预计实现归属于上市公司股东的净利润比上年同期下降75%—79%,盈利1.81亿元-2.16亿元。

报告称,东阿阿胶连续十二年保持持续增长,且净利润年复合增长率20%以上,当前伴随着企业规模的逐渐扩大,受整体宏观环境等因素影响,以及市场对阿胶价值回归的预期逐渐降低,东阿阿胶下游传统客户主动消减库存,从而导致东阿阿胶上半年产品销售同比下降,东阿阿胶也进入了一个良性盘整期。

而此次三季度业绩持续下跌无疑又雷倒了大片投资者。

股价腰斩 昔日“白马”跌落神坛

东阿阿胶作为中国最大的阿胶生产企业,其公司主要产品包括阿胶、人参、鹿茸等“滋补三宝”在内的中国传统保健品。其中,阿胶是其“镇店之宝”,每年给东阿阿胶带来的销售收入,能去到其总收入的80%左右。

东阿阿胶隶属于华润集团,前身是1952年建立的山东东阿阿胶厂,1996年在深交所挂牌上市。

2006年,总裁秦玉峰决心要“价值回归”。 所谓的“价值回归”,简单来说,就是要涨价。秦玉峰曾公开表示,价值回归即回归到20世纪30年代阿胶的等值价值,换算到现在大约4000-6000元/斤。

于是,东阿阿胶的阿胶块便开启“涨涨涨”之路,从2005年的每公斤163元逐步涨到5400元。受阿胶涨价影响,东阿阿胶的业绩和股价也蒸蒸日上,巅峰时期市值曾一度高达450亿。

不过,这一切,自2017年下半年开始,就发生了变化。

首先是股价,东阿阿胶的股价在2017年6月26日抵达顶点69.08元/股之后,便开始下滑,到目前的33.86元/股(截至10月21日收盘),已经腰斩。

接着是业绩,2018年,东阿阿胶的连涨记录戛然而止,以营收下跌0.46%的成绩,让股东们一片哗然,到了2019年上半年,营收同比下跌36.69%,扣非净利直接暴跌81.55%。

东阿阿胶净利润保持了连续十二年正增长,是被大家普遍认同的传统“白马股”,而在今年为何连续迎来业绩滑铁卢?

有业内人士表示,东阿阿胶多年来一直处于提价、囤货、去库存的循环中,而如今遭遇的业绩大滑坡似乎也与不断提价脱不了干系。

真假疗效 争议声不断

一方面,越来越多的研究表明,维持东阿阿胶价格上涨的依据之一,其一直以来被广泛宣传的滋补功效,似乎被夸大了。

2014年,北京协和医院肾内科主治医师陈罡,曾在丁香医生发表文章称,阿胶就是水煮驴皮,但熬制工序多了几分神秘。驴皮的主要成分是胶原蛋白,水煮驴皮后变成了部分水解和纯化的胶原蛋白。遗憾的是,水煮猪皮、羊皮或牛皮,都可以得到类似的胶原蛋白。从营养学上说,它无法满足人体对氨基酸的需求,并非良好的蛋白质来源,是一种劣质蛋白,在大多数国家的食品工业里仅作为添加剂使用。该文章也一度引发激烈争论。

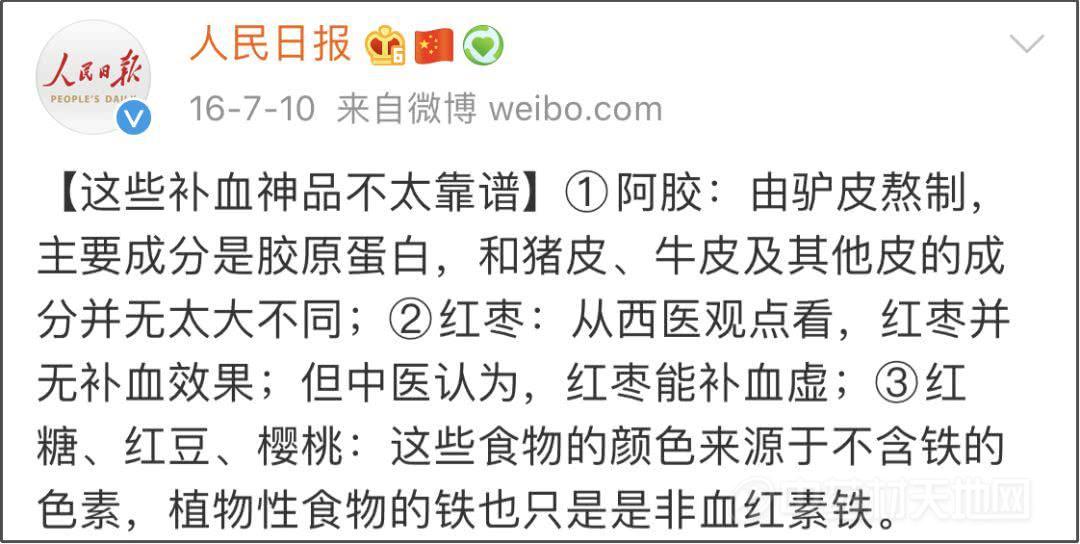

此外,人民日报也曾通过微博发帖,直言这些补血神品其实不太靠谱。

图片来源:人民日报微博截图 图片来源:人民日报微博截图

另一方面,作为原料的驴皮资源,市场情况发生了改变。

有数据显示,2014年以前,东阿阿胶的存货不到10亿元,秦玉峰天天喊着缺原料,甚至要进口驴皮以缓解供应压力。但随着精准扶贫政策的落地,以及阿胶总体市场的培育成熟,地方政府看准了养驴业的经济价值,采取了很多奖励扶持政策。

由于毛驴生育周期约12个月,成长周期为1年多,2014年前后新增的驴在2016年之后陆续投放市场,所以东阿阿胶的驴皮存货量从2016年就开始激增,从4.4亿增加到16.88亿,最高时在2017年甚至超过19亿元。

受此影响,2016年后驴皮开始进入降价周期。上游原材料价格下降,下游的提价逻辑自然就很难成立了。

值得注意的是,与2001年阿胶块每斤40元的零售价相比,如今2200元的高价已增长几近55倍,涨幅相当惊人。但是,大幅提价却没有给东阿阿胶带来毛利率的显著提升。2015-2018年,其阿胶产品毛利率,基本维持在70%多。

去年以来,其毛利率还开始呈现下滑趋势。毛利率维持不变甚至下滑,一旦阿胶卖不动,整个东阿阿胶的业绩都会面临增长困境。

囤货积压 或是另一元凶

在半年报中公司方面表示称报告期内正主动降库存、控发货。但从数据上看,东阿阿胶的存货不减反增。截至年中,东阿阿胶的存货占比总资产26.17%,达34.63亿元。

现金流方面,2018年东阿阿胶经营活动产生现金流量净额仅为10.09亿,同比下降42.58%,2019年一季度经营活动现金流量净额更是为-6.32亿,同比下降63.14%。

涨价被认为是东阿阿胶半年业绩暴跌的元凶。东阿阿胶之前向渠道压货,并给予经销商提价的预期,使其接受更多的阿胶,以维持公司的销售和业绩。阿胶的价格已经提得很高,因此经销商也无力再囤更多的货,转而清库存。

东阿阿胶的库存压力有多大?我们可以从公司的应收账款情况窥知一二。半年报显示,东阿阿胶的应收账款从2018年年末的9.02亿元增加到15.70亿元。

事实上,东阿阿胶这两年囤积了大量驴皮的库存,而整个行业其实对驴皮的需求并没有那么大,东阿阿胶试图通过高价囤皮来带动养驴行业的发展。而这一点也可以在多次的公告中发现。

在财报中虽然没有单独披露驴皮库存量。但从近两年年报显示,2017年、2018年东阿阿胶的存货账面余额分别为36.07亿元、33.69亿元。而2012年东阿阿胶期末存货为4.01亿,上涨了8倍多。

此外,2010年,东阿阿胶存货周转率曾达到5.59%,为历史最高。而2018年这个数字是0.72%,到了2019年一季度,东阿阿胶的存货周转率只有0.13%。这可以反应公司的存货处于严重积压情况。

多元化发展 能否突围成功

从经营范围上来看,公司的主要单品还是阿胶,分为:阿胶、复方阿胶浆、阿胶糕。在市场瞬息万变的今天,说实话产品还是过于单一,同是中药板块的云南白药业务多元化做了牙膏,片仔癀做面膜,还有生产凉茶的白云山和转型牙膏的济川药业。

为了拯救业绩,在三季报业绩报告中东阿阿胶还披露了正积极优化调整发展战略,梳理丰富产品体系,不断推出“阿胶+”“+阿胶”系列产品。此外,还要提升毛驴产业综合价值和体验旅游品牌认知,做大做强全产业链。这其中有一项就是推动由做阿胶产品向做阿胶产业转变、由聚焦阿胶产业向滋补行业转变。

阿胶品类如今正慢慢向年轻化方向发展。

东阿阿胶开始瞄准年轻消费者市场,例如今年发布的新产品“CHINELLE真颜小粉支”,据称可以帮助饮用者激活肌肤细胞的再生能力,清除自由基。此外还推出东阿阿胶桃花润阿胶面膜、东阿阿胶低聚肽石榴液以及黛娇颜固元膏等美容产品。

10月16日,东阿阿胶与太平洋咖啡联合推出“咖啡如此多‘胶’”阿胶系列饮品,旨在为消费者带来咖啡新体验。

东阿阿胶走过了蓬勃增长的青年期,如今正面临“中年危机”,至于转型的效果如何还有待市场检验。

|

2019-10-22 12:44:37

2019-10-22 12:44:37